Die Steuergemeinschaft

Über die stillen Grundlagen demokratischer Staatlichkeit

87 Prozent der Deutschen halten unser Steuerrecht für ungerecht. Das ist kein Stimmungsbild — das ist ein Frühwarnsystem.

Ein Arbeitnehmer hält auf dem Heimweg kurz inne. In der Hand: die Gehaltsabrechnung des laufenden Monats. Bruttosumme oben, Nettosumme unten. Dazwischen Lohnsteuer, Kirchensteuer, Solidaritätszuschlag. Zahlen, die er kaum ansieht. Er faltet das Blatt, steckt es ein, geht weiter.

In diesem flüchtigen Nicht-Hinschauen ereignet sich etwas Grundlegendes. Nicht Gleichgültigkeit. Eher das Gegenteil: eine Selbstverständlichkeit, die keiner bewussten Zustimmung mehr bedarf. Dieser Arbeitnehmer zahlt nicht, weil Paragraphen es verlangen. Er zahlt, weil er Teil einer Gemeinschaft ist, die sich wechselseitig trägt.

Die Steuer ist die stillste Form demokratischer Selbstbindung, die eine Gesellschaft kennt.

Wer Steuern zahlt, bekennt sich zu einem unsichtbaren Vertrag: Ich erkenne an, dass es ein Wir gibt, das größer ist als ich. Wo diese Anerkennung schwindet, schwindet nicht zuerst Geld. Es schwindet Legitimität.

Das Steuerformular ist Systemsprache: eine Logik aus Zeilen, Anlagen und Paragraphen, die nicht verständigen will, sondern erfassen. Hinter diesem bürokratischen Akt liegt jedoch etwas anderes – die Bereitschaft zu zahlen. Diese Bereitschaft kommt nicht aus dem Formular. Sie kommt aus dem Gefühl, Teil von etwas zu sein. Wer innerlich aufgehört hat, die Gemeinschaft anzuerkennen, zahlt zwar – aber der Staat lebt davon nicht. Jedes Formular wirkt dann wie ein Befehl in eine leere Stube.

Solange Steuerformular und Zahlungsbereitschaft zusammengehören, funktioniert der Staat. Wo sie auseinanderfallen, verliert er nicht zuerst Geld. Er verliert Zustimmung.

Ernst-Wolfgang Böckenförde schrieb 1967: „Der freiheitliche, säkularisierte Staat lebt von Voraussetzungen, die er selbst nicht garantieren kann.“ Er dachte an religiöse und kulturelle Bindekräfte – an das moralische Fundament, das kein Gesetz erzeugen kann. Die Steuermoral gehört dazu. Sie ist keine private Tugend. Sie ist ein öffentliches Gut. Ihr Erhalt ist demokratische Pflicht – nicht im moralisierenden Sinne, sondern im verfassungslogischen.

Der Staat kann Steuermoral nicht befehlen. Er kann günstige Bedingungen für sie schaffen: Vertrauen durch Transparenz, Gerechtigkeitsempfinden durch Gleichmäßigkeit. Er zerstört diese Bedingungen, wenn er Privilegierung duldet, Vollzugsschwäche zeigt, das Signal sendet: Manche zahlen, andere nicht. Dann zieht sich die Steuermoral zurück. Leise. Ohne Ankündigung.

87 Prozent der Bevölkerung halten das Steuerrecht für ungerecht – ein Befund, der irritiert. Deutschland hat eine der höchsten Einzelfallgerechtigkeiten weltweit. Die gefühlte Ungerechtigkeit entsteht woanders: im Verdacht, dass andere Bescheid wissen, man selbst aber nicht. Dass das System für manche ein Instrument ist, für andere eine Last.

Drei Erosionsphänomene – alle strukturell, keines spektakulär.

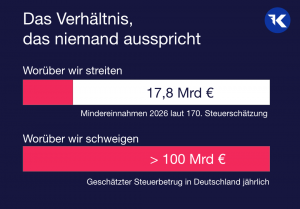

Erstens: Internationale Konzerne verlagern Gewinne systematisch in Niedrigsteuerregionen. Whaleco, die Muttergesellschaft von Temu, unterhält in Dublin einen faktischen Briefkasten – keine Belegschaft, keine Substanz. Von dort führt die Spur des Geldes weiter nach Singapur und auf die Cayman Islands. Deutschland entgehen durch Steuergestaltung zweistellige Milliardenbeträge jährlich. Das ist oft eine Grauzone. Es ist dennoch der organisierte Austritt aus dem Gemeinschaftsprojekt.

Zweitens: Die Umsatzsteuer, die einfachste aller Steuern, wird systematisch hinterzogen. Der Betrug dort allein verursacht in Deutschland einen Schaden von mindestens 31 Milliarden Euro jährlich. Dabei existieren Gegenkonzepte, die auf Echtzeit-Verifikation setzen und den Betrug weitgehend unterbinden könnten. Was fehlt, ist nicht die Idee. Es fehlt der politische Wille zur Umsetzung.

Drittens: Die Betriebsprüfungsquote lag 2023 bei 1,7 Prozent aller erfassten Betriebe. Einkommensmillionäre werden seltener geprüft, als es § 193 AO erlaubt und die Sachlage nahelegt. Wo die Gleichmäßigkeit der Besteuerung, die Art. 3 GG verlangt, im Vollzug nicht ankommt, ist das kein administratives Defizit. Es ist Verfassungsversagen im Alltag.

Ich war dabei, als eine Betriebsprüferin nach 22 Jahren ihren letzten Fall abschloss. Kein Empfang, keine Rede. Akten, Stempel, ein vergilbtes Einkommensteuerhandbuch. Sie hatte mehr Geld für die Gemeinschaft gesichert als die meisten in ihrem Berufsleben je berühren werden. Kein Vorgesetzter schrieb eine Zeile. Der Staat dankt nicht. Er setzt voraus.

Diese Menschen sind nicht Bürokratie. Sie sind die Infrastruktur demokratischer Legitimität.

Ein Staat, der Stellen streicht, Digitalisierung verschleppt und Nachwuchs nicht ausbildet, spart nicht – er gibt diese Infrastruktur preis. Befragungen der Beschäftigten in der Steuerverwaltung zeigen immer wieder denselben Graben: das, was sie privat mit Smartphones und Apps in Minuten erledigen, und das, womit sie im Dienstalltag arbeiten. Dieser Graben kostet nicht nur Effizienz. Er kostet Selbstwirksamkeit. Und ein Staat, der seine eigenen Leute nicht mit den Mitteln ausstattet, die die Welt längst bereitstellt, sendet ein Signal – auch nach innen.

Paul Kirchhof hat darauf beharrt: Steuergerechtigkeit ist kein politisches Programm, sondern Verfassungspflicht. Das Leistungsfähigkeitsprinzip – gleiche Lasten für gleich Leistungsfähige – gilt nicht nur im Gesetz. Es gilt im Vollzug.

Es gibt eine Kritik am Steuerstaat, die sagt: Er ist der größte Nehmer der modernen Welt, er nimmt ohne zu erklären, ohne Dank, ohne Gleichmäßigkeit. Diese Kritik trifft den kranken Steuerstaat – aber sie verwechselt die Diagnose mit der Sache. Ein Gemeinwesen, das seine fiskalischen Grundlagen demokratisch organisiert, ist nicht die nehmende Hand. Es ist das gemeinsam gebaute Haus. Wer dieses Haus nicht mehr mitbauen will, hat kein besseres anzubieten.

Fiskalsouveränität ist keine Haushaltskategorie. Sie ist die fiskalische Gestalt demokratischer Freiheit.

Ohne Fiskalsouveränität ist demokratische Handlungsfähigkeit Schein. Ein Staat, der seine Schulen, Gerichte und Krankenhäuser nicht auskömmlich finanzieren kann, ist nicht souverän. Er ist verwaltet – von Märkten, Ratingagenturen, Gläubigern. Die Erosion der Fiskalsouveränität ist die schleichendste Form des Demokratieverlustes, weil sie nicht als politischer Akt erscheint, sondern als ökonomische Sachzwanglage.

Was die Steuergemeinschaft trägt, lässt sich benennen:

Sichtbarkeit: Was dem Vollzug entzogen ist, kann nicht gleichmäßig getragen werden.

Verständlichkeit: Ein Recht, das nur für jene gilt, die Beratung bezahlen können, ist kein allgemeines Recht.

Verlässlichkeit: 1,7 Prozent Prüfungsquote ist kein Ausdruck staatlicher Ernsthaftigkeit.

Digitale Souveränität: Wer den Vollzug nicht digitalisiert, verliert ihn.

Gleichmäßigkeit im Vollzug: Das Verfassungsgebot, dass gleiche Leistungsfähigkeit gleiche Last bedeutet, endet nicht auf dem Papier.

Und: Wer im deutschen Markt Umsatz macht, unterliegt deutschen Regeln. Das ist kein Protektionismus. Das ist Gleichheitsgebot. Diese Bedingungen sind keine Wunschliste. Sie sind das Minimum dessen, was eine Gesellschaft sich schuldet, die von einem unsichtbaren Vertrag lebt.

Kehren wir zurück. Der Arbeitnehmer auf dem Heimweg hat die Abrechnung längst eingesteckt. Er fährt jetzt vielleicht mit dem Bus nach Hause – einem Bus, den Steuergelder finanzieren. Seine Kinder gehen morgen in eine Schule, die jemand bezahlt hat, den er nie kennen wird. Ohne Absprache. Ohne Dank. Das ist das Wesen dieser Gemeinschaft: Sie funktioniert im Schweigen.

Das Finanzamt verdient keinen Applaus. Es verdient Vertrauen. Das ist mehr.

Deutschlands Weg zur modernsten Steuerverwaltung Europas

Initiative der DSTG bietet fundierte Strategiepapiere und konkrete Maßnahmenpläne, um die Finanzverwaltung nachhaltig zu modernisieren und zu digitalisieren.