Die E-Rechnung ist das Betriebssystem des nächsten Steuerstaates

Deutschland steht vor einem doppelten Umbruch: Demographie, Künstliche Intelligenz und Finanzkriminalität treffen auf einen Steuerstaat, der noch im Papierzeitalter arbeitet. Die E-Rechnung ist in diesem Wandel kein technisches Detail, sondern das Betriebssystem eines modernen, digitalen Steuerstaates in Deutschland.

Warum die E-Rechnung jetzt zur Standortfrage wird

Ab 2025/2026 wird die E-Rechnung im B2B-Bereich in Deutschland schrittweise zur Pflicht und verändert damit den Alltag von Unternehmen, Steuerberatung und Finanzverwaltung grundlegend. Wer Entscheidungen zur E-Rechnung als reine IT-Umstellung behandelt, vergibt die Chance, den Steuerstandort Deutschland strategisch neu aufzustellen.

Ich habe in Magdeburg vor den finanzpolitischen Sprechern der Unionsfraktionen aller 16 Länder genau darüber gesprochen: Wie wir die Megatrends Demographie, KI und Finanzkriminalität nutzen können, um Deutschlands Wettbewerbsfähigkeit zu steigern – statt nur auf Risiken zu reagieren.

1. Law as Code – wenn Gesetz ausführbar wird

Der erste Schritt zu einem modernen Steuerstaat ist „Law as Code“: Steuergesetze existieren nicht nur als Paragrafen, sondern parallel als maschinenlesbare, ausführbare Regelwerke. Unternehmen, die solche Regelwerke einsetzen, sind nicht nur formal compliant, sondern strukturell compliant – Fehler werden im Prozess verhindert, statt im Nachhinein gesucht.

Dafür braucht es drei Bausteine:

- Einheitliche Datenstandards für steuerliche Daten in ganz Deutschland

- Zertifizierte, maschinenlesbare Regelwerke für zentrale Steuergesetze

- Eine unabhängige Instanz, die diese Regelwerke demokratisch rückbindet und überwacht

Das ist ein Paradigmenwechsel: weg vom schwer interpretierbaren Text, hin zu einem System, das steuerliches Recht unmittelbar anwendbar und prüfbar macht.

2. Vom Verfahren zum steuerlichen Ökosystem

Heute arbeiten Betriebe, Steuerberater, Finanzverwaltung und weitere Akteure in getrennten Verfahren, mit Medienbrüchen und doppelten Datenerfassungen. Genau hier verliert der Steuerstaat Zeit, Effizienz und Vertrauen.

Die Alternative ist ein integriertes steuerliches Ökosystem:

- Alle Beteiligten arbeiten auf einer gemeinsamen Datenbasis

- Prozesse laufen in hohem Maße in Echtzeit

- Daten fließen dort, wo sie entstehen – nicht erst mit Monaten Verzögerung

Skandinavische Länder zeigen mit ihrer Real-Time Economy, dass solche Architekturen Investitionen in Milliardenhöhe auslösen und die Wirtschaft nachhaltig entlasten können. Der Unterschied ist weniger Technologie als Architektur und konsequente Umsetzung.

3. Die E-Rechnung als Daten-Backbone des Steuerstaates

Die E-Rechnung ist das Rückgrat dieses Ökosystems. Sie liefert die standardisierte Datengrundlage, auf der Steuerprozesse automatisiert, geprüft und optimiert werden können.

Sie entfaltet ihre Wirkung in drei Stufen:

Erstens: Effizienz für die Wirtschaft

- Weniger Papier und weniger Medienbrüche

- Automatisierte Verarbeitung bis hin zur (teil-)automatischen Steuererklärung

- Spürbar geringere Bürokratiekosten – vom Mittelständler bis zum Konzern

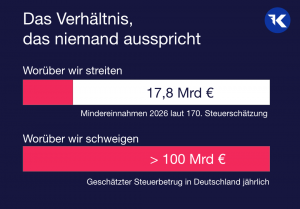

Zweitens: Ein fairer Markt

Die Umsatzsteuerlücke von rund 31 Milliarden Euro pro Jahr steht für systematische Wettbewerbsverzerrung: Ehrliche Unternehmen zahlen, während andere Schlupflöcher nutzen. Mit E-Receipt, vernetzten Kassensystemen und einem digitalen Meldesystem entsteht ein Markt, in dem Leistung entscheidet – nicht steuerliche Tricks.

Drittens: Spielraum für niedrigere Steuern

Wenn alle zahlen, was sie schulden, wächst der Spielraum für tarifliche Entlastungen. Dann sind Steuersenkungen kein Risiko für den Haushalt, sondern das Ergebnis eines stabileren Systems mit verlässlicher Datengrundlage.

Demographie, KI und Finanzkriminalität: Druck und Chance zugleich

Deutschland spürt den Fachkräftemangel bereits heute – in der Steuerberatung ebenso wie in der Finanzverwaltung. Die demographische Entwicklung lässt uns wenig Zeit, ineffiziente Strukturen zu modernisieren.

Gleichzeitig eröffnet Künstliche Intelligenz neue Möglichkeiten:

- Automatisierte Prüfprozesse auf Basis strukturierter Rechnungsdaten

- Mustererkennung bei komplexen Betrugsstrukturen

- Intelligente Unterstützung für Sachbearbeitung und Beratung

Finanzkriminalität wird professioneller und internationaler. Ohne digitale Datenbasis und KI-gestützte Auswertung verliert der Staat den Anschluss. Die E-Rechnung ist damit auch ein Instrument der inneren und fiskalischen Sicherheit.

Zukunftslabor Finanzverwaltung: das Schnellboot der Transformation

Technologie allein reicht nicht. Entscheidend ist, wie die Verwaltung organisiert ist. Mein Vorschlag ist ein Zukunftslabor Finanzverwaltung – eine eigenständige Einheit, die Transformation nicht nur konzipiert, sondern operativ umsetzt.

Kernelemente dieses Zukunftslabors:

- Top-IT-Spezialisten mit marktgerechter Bezahlung

- Ein Rotationspool aus erfahrenen Steuerspezialisten der Finanzverwaltung

- Enge Kooperation mit Bund, Ländern, EU, Wissenschaft und privaten Partnern

Dieses Zukunftslabor agiert als Schnellboot neben den bestehenden Strukturen und entwickelt Lösungen, die schnell in die Fläche ausgerollt werden können – von Law as Code über E-Rechnungs-Architekturen bis hin zu KI-basierten Prüfkonzepten.

Widerstände gehören zur Wahrheit – aber nicht zur Ausrede

Ein transparenter, digitaler Steuerstaat verändert Geschäftsmodelle. Wer vom heutigen Grad an Komplexität profitiert, wird nicht automatisch applaudieren. Das ist Teil der Wahrheit.

Im Mittelpunkt stehen aber nicht Besitzstände, sondern ein System, das funktioniert:

- Eine moderne Steuerverwaltung entlastet die Wirtschaft

- Sie sichert fairen Wettbewerb auf einem ehrlichen Markt

- Sie schafft finanzielle Spielräume für Investitionen und Entlastungen

Das ist echte Standortpolitik – in Berlin, in den Ländern und im europäischen Kontext.

FAQ zur E-Rechnung in Deutschland

Was ist eine E-Rechnung im steuerlichen Sinne?

Eine E-Rechnung ist eine elektronische Rechnung, die in einem strukturierten Format (z. B. XRechnung, ZUGFeRD) ausgestellt, übermittelt und empfangen wird, sodass sie automatisiert verarbeitet werden kann.

Ab wann wird die E-Rechnung in Deutschland zur Pflicht?

In Deutschland wird die E-Rechnung im B2B-Bereich schrittweise verpflichtend eingeführt, beginnend ab 2025, mit weiteren Ausbaustufen bis 2026 und darüber hinaus.

Welche Vorteile bringt die E-Rechnung für Unternehmen in Berlin und ganz Deutschland?

Unternehmen profitieren von geringeren Prozesskosten, schnelleren Durchlaufzeiten, weniger Fehlern und einer besseren Vorbereitung auf künftige steuerliche Melde- und Prüfpflichten.

Welche Rolle spielt die E-Rechnung im Kampf gegen Umsatzsteuerbetrug?

Durch standardisierte, strukturierte Rechnungsdaten wird es möglich, Unplausibilitäten frühzeitig zu erkennen und systematische Betrugsmuster aufzudecken, bevor Steuerausfälle in Milliardenhöhe entstehen.